2020年上半年机床工具行业经济运行情况分析

2020年上半年,新冠疫情成为影响我国经济社会的最突出事件,机床工具行业也因此受到严重影响。1-2月主要经济指标大幅下滑,在疫情防控迅速取得战略性成果,企业生产经营陆续恢复的背景下,3月后主要经济指标逐月转好,5、6月回稳向好的趋势趋于明朗。

一、主要经济指标完成情况

1.营业收入

根据国统局规上企业统计数据,机床工具行业2020年1-6月累计完成营业收入2946.6亿元,同比降低7.6%。今年以来各月累计完成营业收入同比降幅逐月明显收窄,月度同比的向好变化更加明显,其中4月后连续三个月当月完成营业收入同比明显增长。

图1机床工具行业营业收入完成及同比变动情况(国统局)

协会重点联系企业2020年1-6月累计完成营业收入同比降低11.5%,降幅较今年1-3月(-29.9%)收窄18.4个百分点。协会重点联系企业与国统局数据展现出的营业收入同比降幅逐月收窄趋势完全一致。

2.利润总额

根据国统局规上企业统计数据,机床工具行业2020年1-6月累计实现利润总额158.3亿元,同比降低2.5%,比全国规模以上工业企业实现利润总额同比降幅(12.8%)小10.3个百分点。今年以来各月累计实现利润总额的同比降幅逐月明显收窄。

图2机床工具行业利润总额实现及同比变动情况(国统局)

中国机床工具工业协会重点联系企业2020年1-6月累计实现利润总额同比降低31.7%,降幅较今年1-3月(-96.6%)收窄64.9个百分点。协会重点联系企业和国统局的利润总额同比变动趋势总体上相同。

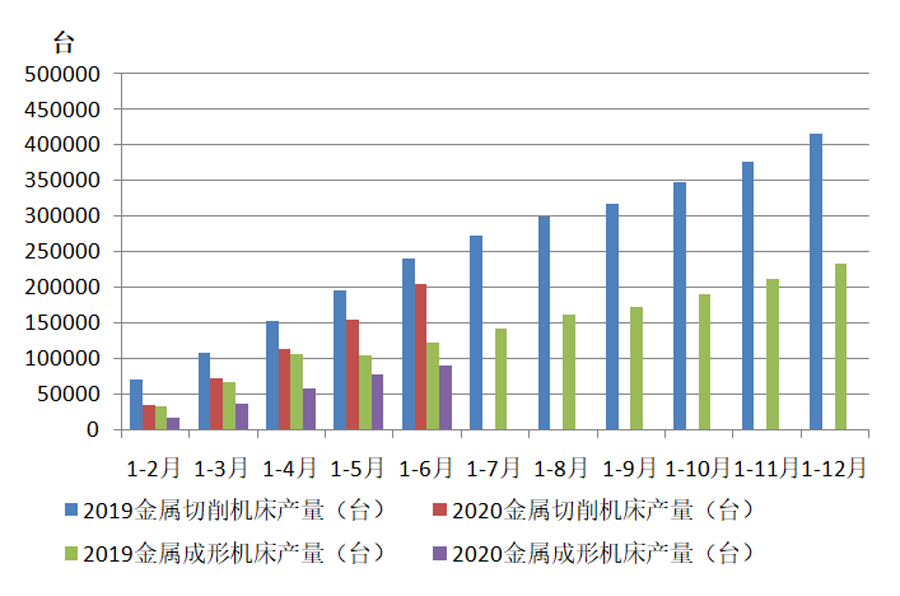

3.金属切削机床和金属成形机床产量

根据国统局规上企业统计数据,1-6月累计,金属切削机床产量20.5万台,同比降低7.9%,比今年1-3月同比降幅(-29.6%)收窄21.7个百分点,金属成形机床产量9.1万台,同比降低27.1%,比今年1-3月同比降幅(-25.8%)扩大1.3个百分点。

图3金属加工机床产量变动情况(国统局)

协会重点联系企业2020年1-6月累计,金属切削机床产量同比下降2.5%,较今年1-3月同比降幅(-29.8%)收窄27.3个百分点;金属成形机床产量同比下降13.8%,较今年1-3月同比降幅(-37.4%)收窄23.6个百分点。大体上与国统局数据变化趋势一致。

4.金属加工机床订单情况

根据协会对重点联系企业金属加工机床订单情况的统计,2020年1-6月金属加工机床新增订单同比增长8.0%,1-3月为同比下降4.0%;在手订单同比下降1.5%,降幅比1-3月(-8.5%)收窄7个百分点。金属加工机床新增订单已连续两月呈同比增长,在手定单降幅自年初以来逐月收窄。其中,金属切削机床新增订单同比增长11.9%,在手订单同比增长11.7%;金属成形机床新增订单同比下降0.2%,在手订单同比下降25.9%。金属切削机床需求出现恢复性增长,但金属成形机床市场需求仍偏弱。

二、进出口情况

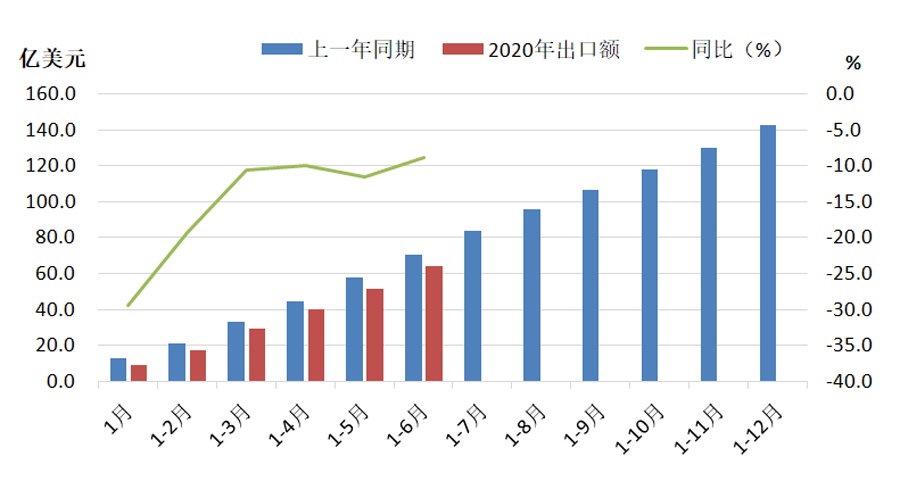

随着国内疫情形势向好及一系列稳外贸政策措施效应的持续释放,今年3月以来进出口逐步回稳。根据中国海关提供的数据,2020年上半年机床工具进出口总额122.7亿美元,同比下降12.3%,降幅较一季度收窄3.8个百分点。其中,进口58.6亿美元,同比下降15.7%,降幅较一季度收窄5.6个百分点;出口64.0亿美元,同比下降8.9%,降幅较一季度收窄1.7个百分点。

图4机床工具产品进口额(累计值)

图5机床工具产品出口额(累计值)

在进口结构方面,金属成形机床下降幅度最大,同比下降达38.4%。金属切削机床、数控装置、量具量仪同比下降在20%以上,下降趋势也较显著。进口企业中,外资企业(含港澳台)占比最高(54.0%),但同比下降速度(-22.7%)也最快;私人企业占比29.3%,同比下降4.5%;国有企业占比16.5%,同比下降5.7%。

在出口结构方面,金属成形机床下降幅度最大,同比下降28.8%。金属切削机床、量具量仪同比下降在20%以上。出口企业中,私人企业占比最高(67.4%),同比略有下降(2.1%);外资企业占比24.8%,同比下降20.0%;国有企业占比7.7%,同比下降22.1%。

2020年上半年机床工具进出口保持了自2019年6月以来的顺差态势,贸易顺差为5.4亿美元。呈现贸易顺差的有金属成形机床(0.4亿)、木工机床(6.1亿美元)、切削刀具(5.5亿美元)、量具量仪(0.04亿美元)、磨具磨料(8.2亿美元)、铸造机(0.1亿美元)六个商品领域。

由于当前疫情在全球蔓延,世界经济严重衰退,国际贸易和投资萎缩,国际政治环境错综复杂,外贸面临的不确定因素增多,下半年机床工具行业的进出口形势依然严峻。

三、2020年上半年行业运行特点

1.主要经济指标回稳向好,但总体仍处于低位

2.金属切削机床行业出现向好变化

3.金属成形机床行业走势偏弱

四、对下半年行业形势的预测

综上各种因素,我国疫情防控形势持续向好,各项政策措施逐步显效,各种积极因素不断积累,但下半年行业运行持续向好的基础受不确定因素的影响仍较大,我们预计机床工具行业全年主要经济指标有望与上年持平。

去年由于最大市场中国的经济减速导致需求低迷,面向中国的订单额减少了6.8%。不过,由于日本企业在加工精度等技术实力方面领先于中国厂商,所以估计不会直接形成竞争。

机床消费额的计算方法是机床产值减去出口额加上进口额,也被称为市场容量。德国机械制造商协会定义的全球机床产值和消费额等同,即2012年生产和消费的机床均为663亿欧元,同理,世界出口和进口的机床均为372亿欧元。

以本币计算,美洲机床消费需求增长最快,增幅达到14%;欧洲仅为1%,亚洲减少1%。在全球机床消费中,亚洲需求最大,占60%,欧洲占比降至23.3%,美洲市场占比提高到16.6%。

中国是世界上最大的机床消费市场,2012年需求为239亿欧元,占比达到36%,但以本币计算消费额同比下降3%;美国以68亿美元的需求荣升第二大消费市场,占比达到10.2%,以美元计算的增速为19%;日本第三,机床需求为58亿欧元,占比8.8%,同比增长1%;德国降至第四,市场容量49亿美元,占比7.3%,同比下降2%;第五大市场韩国的占比为5.5%,以韩元计算的消费额下降10%;以卢比计算的印度消费额增长4%,以3.1%的占比位列第六;意大利市场需求下降15%,从3年前的第五下降到第七,占比为2.5%;俄罗斯和墨西哥发展也很快:其中俄罗斯以2.4%的份额升至第八,美元计算的市场需求增长19%,在国际汽车产业投资和美国公司持续转移趋势的拉动下,墨西哥进入前十,以比索计算的增幅为33%,占比升至2.1%,仅次于第九的中国台湾(占比2.2%)。

中国制造业的发展可谓异常迅速,其中机床行业更是以不可思议之速大步跻身于世界机床制造大国之列。与此同时我国这样一个庞大的、拥有无限发展潜力的市场就像是一块巨大的磁铁,吸引着世界范围内的所有机床企业纷纷投身而进,国产与进口品牌竞争局面激烈。